- 第2編

- 第3章 - 新たな社会課題への対応 2020~2023

- 第3節

- 新たな付加価値の創造

1 個人トータルソリューション事業

世代別コンサルティングモデルへの改革

2019(令和元)年、金融庁の金融審議会「市場ワーキング・グループ」が、公的年金以外に老後20~30年で約1,300~2,000万円必要と試算し、「老後資金2,000万円問題」として話題となった。また高齢人口の増加に伴い、認知症のリスクなども拡大している。これまで当グループは、退職金の獲得を機に個人のお客さまとの取引を開始し、その後は営業店部がリレーションを構築しながら資産運用・財産管理を担い、相続等の提案を行ってきた。しかし人口減少、超高齢社会の進展のもと、経営統合以来、当グループの顧客基盤は減少の一途をたどっていた。そこで、現役世代(資産形成層)における資産形成および高齢世代の資産管理が社会課題として浮上するなか、当グループは、資産形成層をLTV *1 に着眼した注力すべきセグメントとしてフォーカス。資産形成層との中長期な取引により顧客基盤のポートフォリオを是正・拡大していくこととし、投資運用コンサルティングビジネスに注力した。高齢世代では富裕層への資産管理・承継ビジネスにウェイトを置いた。

2020年度からは「お客さま起点の世代別コンサルティングモデル」への改革を図ることで人生100年時代のベストパートナーを目指すこととし、「世代別コンサルティングプラン」を策定。世代別コンサルティング活動の実績および情報を構造的に蓄積し、「組織知」化することで、さらなる顧客基盤・コンサルティング機会の拡大として循環し、あわせて人生100年ブランディングの向上を図った。なお、職域(資産形成層)事業、プライベートバンキング事業については2020年度に「新成長領域」として独立事業化している。

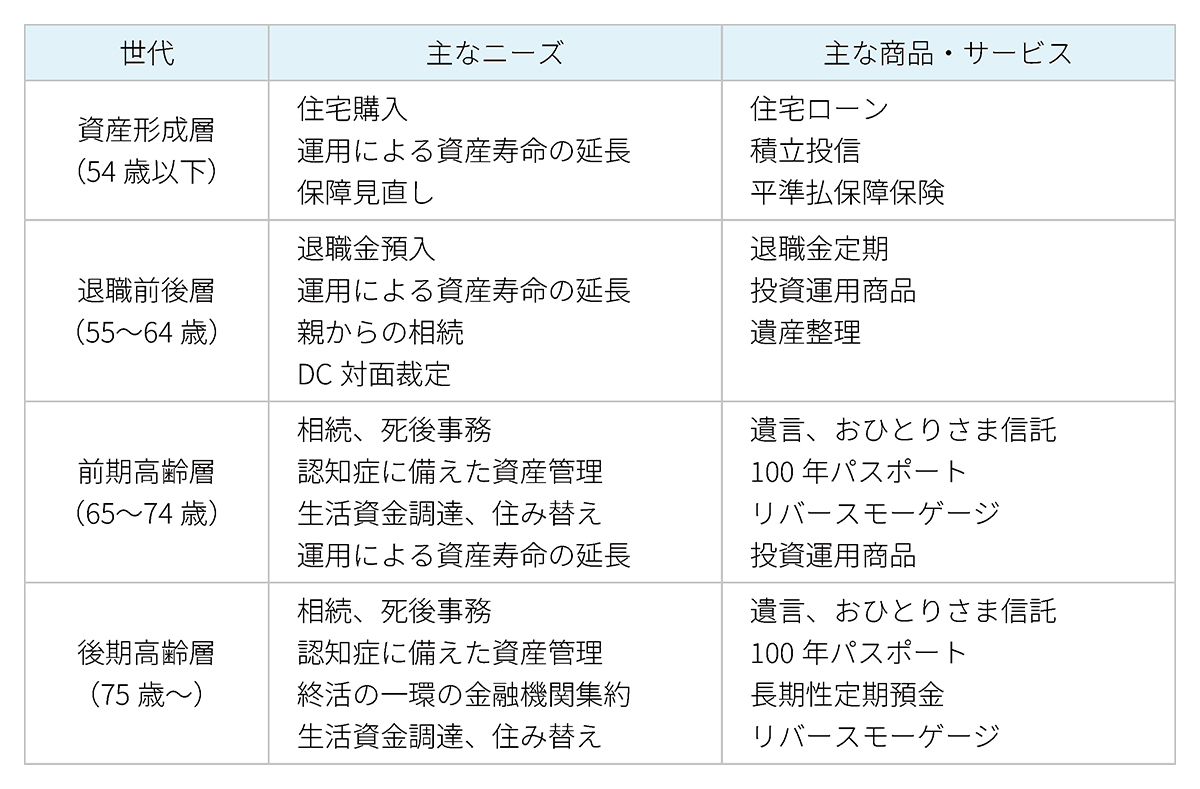

世代別ニーズと当グループのソリューション