- 第1編

- 第1章 - 信託制度の確立と発展 1922~1974

日本の高度成長を支えた貸付信託

高度成長期には、「投資が投資を呼ぶ」と言われたように、旺盛な民間設備投資が高度成長を牽引し、さらに経済成長に基づく所得の伸びを背景として消費も大きく伸長した。企業の設備投資を資金面で支えたのが家計における高い貯蓄率であり、これを安定的な資金源として電力や鉄鋼などの基幹産業に長期資金を供給し、資金を循環させる役割を担ったのが、信託6社の創案により実現した「貸付信託」であった。

貸付信託が発売された1952(昭和27)年はいまだ戦後復興の途上にあり、市場では産業復興を目的に低金利政策がとられていた。定期預金(1年もの)の金利が6%であった一方、特に発売当時の貸付信託(5年もの)は9.5%という高金利で、その後は銀行各社の反発によって段階的に引き下げられていくものの、それでも定期預金と比較して高金利を維持した。

また貸付信託は、実績配当主義を原則としていたが、「予想配当率」が明示され(半年ごとに見直し)、かつ元本保証であったため、個人にとっては有利かつ安全な貯蓄型商品と捉えられ、家計の財産形成にも大いに貢献した。貯蓄商品では長期もの、短期ものを扱える金融機関が業態ごとに決まっており、普通銀行(都銀・地銀)が長期ものを扱えなかったことも、貸付信託に競争優位をもたらした。信託銀行は、貸付信託の大衆化を通じて長期金融機関としての使命を果たし、高度成長を支える有力な設備資金供給者となったのである。

なお、その後の経済発展と産業構造の変化に伴い、1971年には、貸付信託の資金供給先が「資源の開発その他緊要な産業」から「国民経済の健全な発展に必要な分野」に拡大され(1971年4月改正貸付信託法公布施行)、より幅広い産業分野における資金供給を担っていく。また同時に貸付信託の伸長は、信託銀行の経営基盤を堅固なものとしていった。

1990年代に金融自由化が本格化すると、商品の多様化と低金利のなかで貸付信託の相対的優位性は低下し、1993(平成5)年度をピークとしてその残高は減少に転じる。そして、住友信託銀行は2006年、中央三井信託銀行は2009年に新規募集および自動継続を停止することになるが、これは信託銀行にとって、成長と付加価値創出の源泉を、長期金融機関としての貸出業務から、信託銀行の持つ多様な機能をフルに活用したトータルソリューションへ切り替えていこうという事業変革への決意を表す出来事であった。

貸付信託看板(三井信託銀行名古屋支店)

貸付信託垂れ幕(住友信託銀行渋谷出張所)

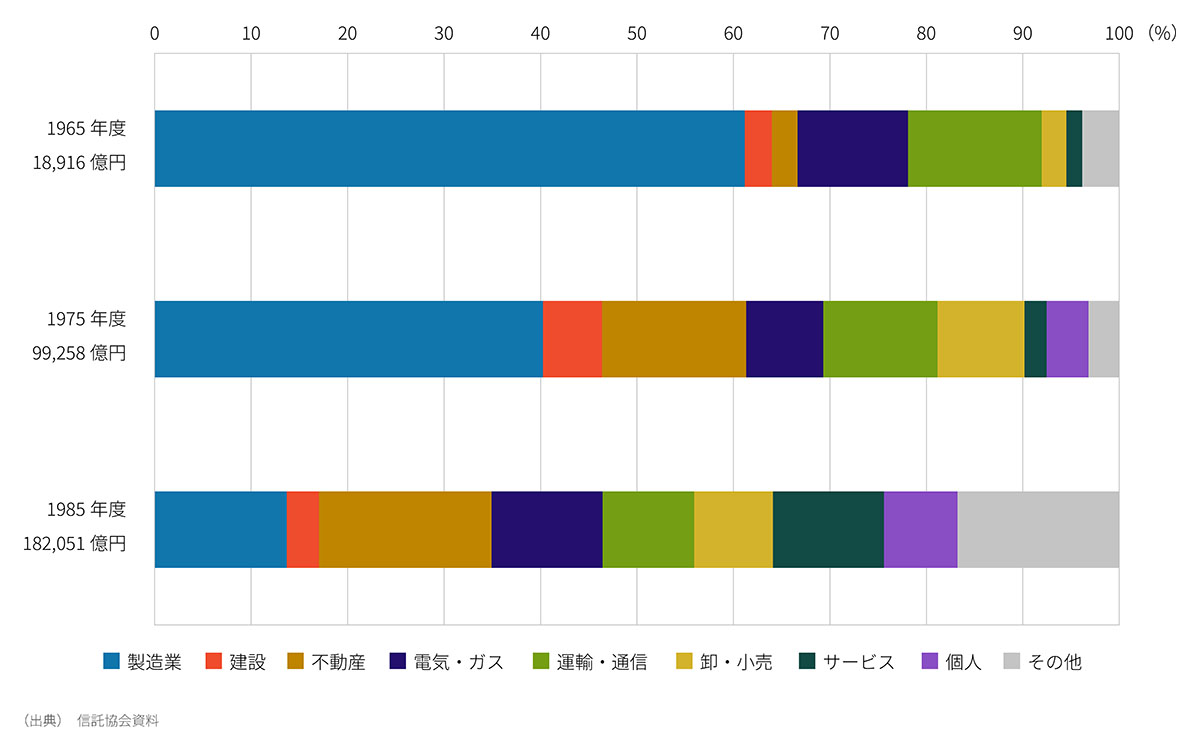

貸付信託の業種別貸出構成比(業界)

貸付信託残高の推移(業界)