- 第1編

- 第1章 - 信託制度の確立と発展 1922~1974

戦時体制下の諸業務

戦時体制下、信託財産において金銭信託に次ぐウェイトを占めた有価証券信託は、大きく長期化へシフトし、5年以上の長期契約が3分の1から4分の3へと増加した。社債の発行額は、1937~38年に沈滞し、39年から急増したが、担保付社債の比重は表面的には低下の傾向をたどった。社債発行規模の著しい拡大は、実は無担保の特殊債の盛況によるもので、担保付社債の比重が相対的に押し下げられたためであった。

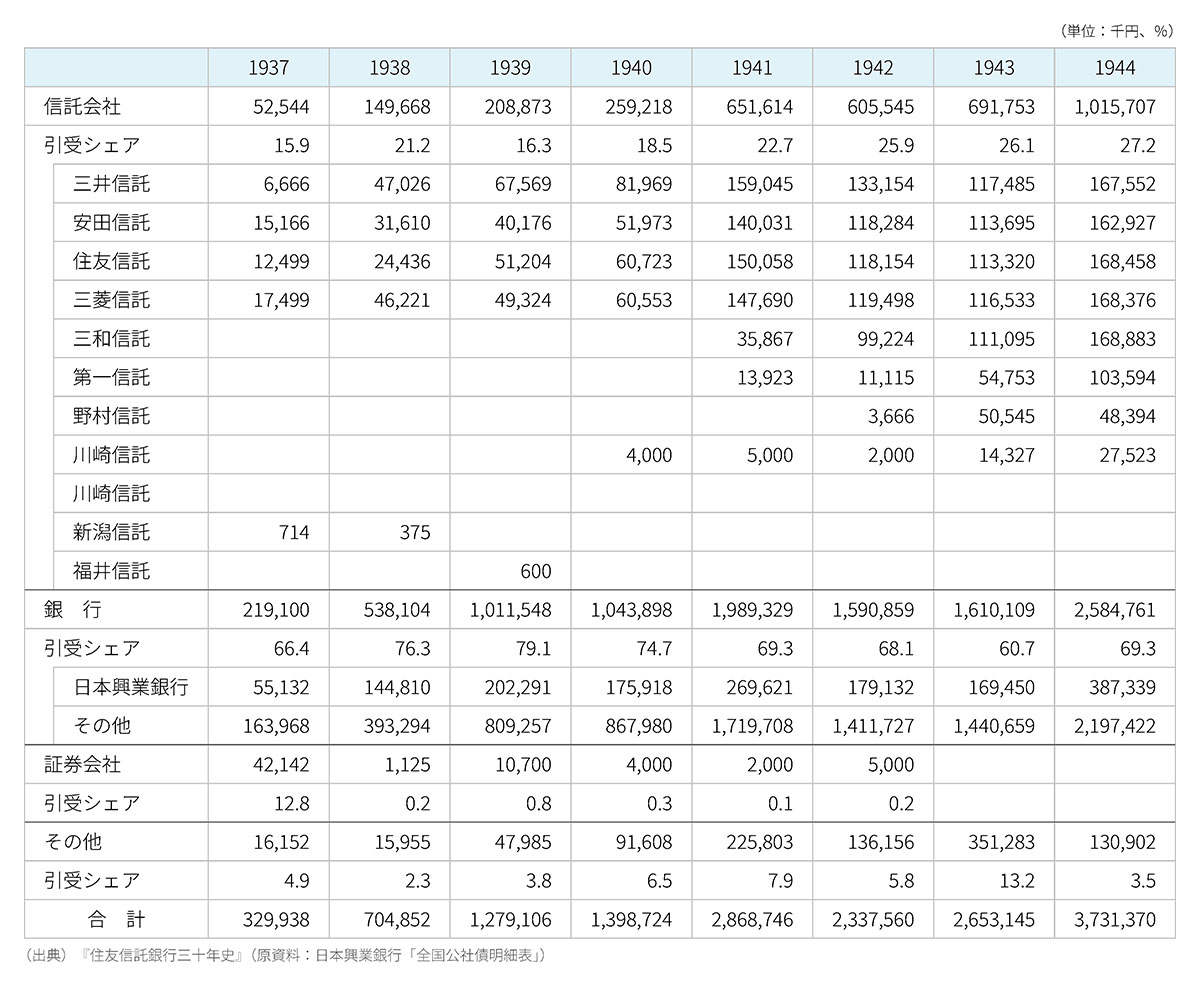

受託残高では、軍需金融の中心的存在であった日本興業銀行のシェアが急増し、普通銀行、信託会社のシェアは低下したが、四大信託内では住友信託が他を凌駕した。それは、住友系企業の担保付社債を単独または住友銀行と共同で受託したからである。特に軍需産業として太平洋戦争期に飛躍的発展を遂げた住友金属工業の相次ぐ大型起債、それに次いで住友化学工業の多額の起債が注目される。三井、安田両信託が受託残高で停滞的であるのに対し、住友信託、三菱信託が戦時下に急増しているのは、それぞれ住友系企業、三菱系企業の大型社債を抱え込んだためと推察される。

証券業務としてウェイトが高いのは引受業務であった。すでに信託会社の地位は著しく向上しており、戦時体制期において共同引受行為の場合は、信託会社がほとんどに参加している。ただ国債については、せっかく国債引受シンジケート団(国債引受シ団)に参加したものの、日銀引受に一元化されたことにより、初回の1億円を除き、日中戦争以来の公債発行総額264億円のうち77.7%が日銀引受となった。金融債や事業債の引受についても戦時下で徐々に共同引受方式が一般化し、国債引受シ団に近い運営となり、各社シェアは固定化していった。

「管理有価証券信託のおすゝめ」(住友信託)

各社別事業債引受実績(戦時体制期)

四大信託の担保付社債信託残高