- 第2編

- 第3章 - 新たな社会課題への対応 2020~2023

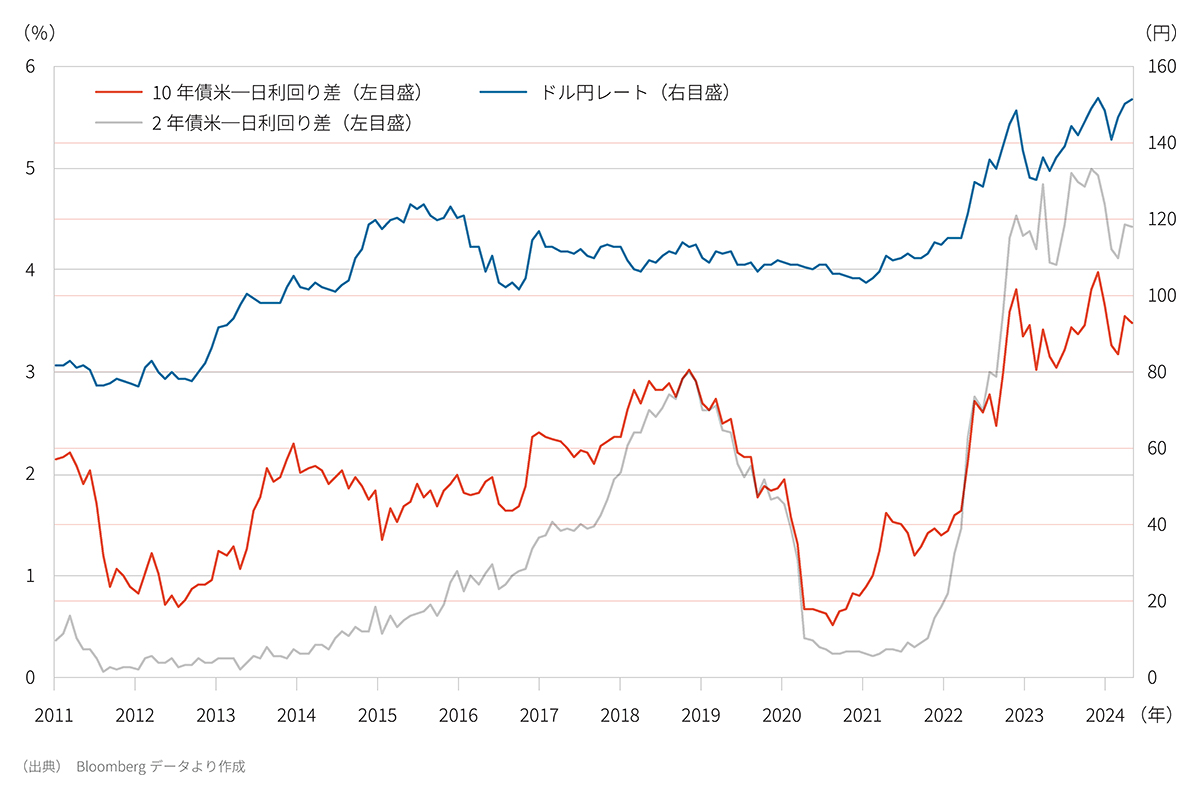

米国の利上げと円安の進行

2021(令和3)年以来、円安ドル高が加速し、2022年10月には151円台と1990(平成2)年以来となる円安水準を記録した。歴史的なドル高および円安の背景には、米国でのインフレ高進とそれに伴う米FRB(連邦準備制度理事会)による大幅な利上げ、日本における低インフレ下での日銀によるマイナス金利継続、その結果としての日米金利差拡大があった。米国では、インフレ率が1982(昭和57)年以来の高水準 *1 となり、その抑制に向けてFRBは政策金利であるフェデラル・ファンド(FF)金利を2007年以来の水準まで引き上げた。

これに対し、日本では賃金が伸び悩むなか、日銀が10年物国債利回りを最大でも0.25%に抑制するというイールドカーブコントロールを続けており、10年物国債の日米金利差は2020年7月の0.6%台から2022年10月には3.7%台まで拡大した。FRBは、引き続き金融引き締めを進展させており、2022年12月のFF金利の誘導目標範囲を4.25~4.50%に引き上げ、今後の利上げについても、物価上昇率が2%に戻ると確信できるまでは利下げを考えないとした。政府は、円買い介入を行ったが、単純な為替受給調整では効果は限られており、過度な円安水準の是正に向けては、貿易収支赤字や成長率鈍化等への対策も課題となっている。

日米金利差とドル円レートの推移

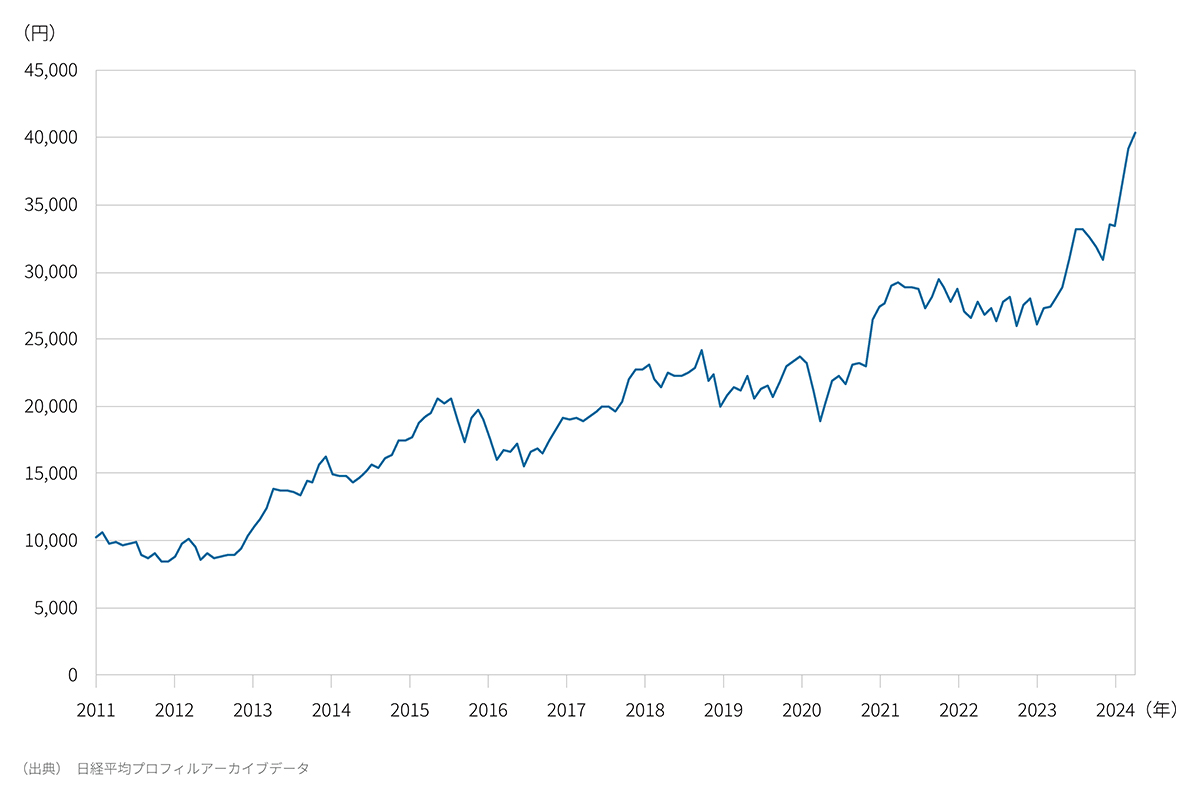

株価の推移